1、我单位在填写“车船税代收代缴报告表”时,“征收品目”都是“1.0升以上至1.6升(含)的乘用车”,为什么其中两辆车的“年应缴月份”和“年应缴税额”系统自动带出的值与其他车辆不同?

“年应缴月份”是根据“税款所属年度”和“车辆发票或注册登记日期”计算的。当“车辆发票或注册登记日期”早于“税款所属年度”时,“年应缴月份”=12;当“车辆发票或注册登记日期”包含在“税款所属年度”之中时,“年应缴月份”=(12-“车辆发票或注册登记日期”之前的月份数)。

“年应缴税额”的计算办法为:“年应缴税额”=“计税单位的数量”*“适用税率或单位税额”*“年应缴月份”/12。

车辆发票或注册登记日期为“2023-02-10”的车辆,“年应缴月份”等于“12-1”,即11个月,“年应缴税额”=(计数单位数量)×(适用税率或单位税额)×年应缴月份=1×360×11/12=330元。

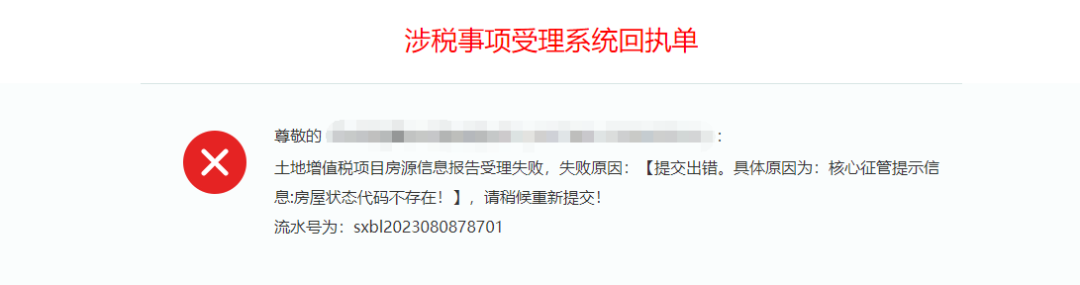

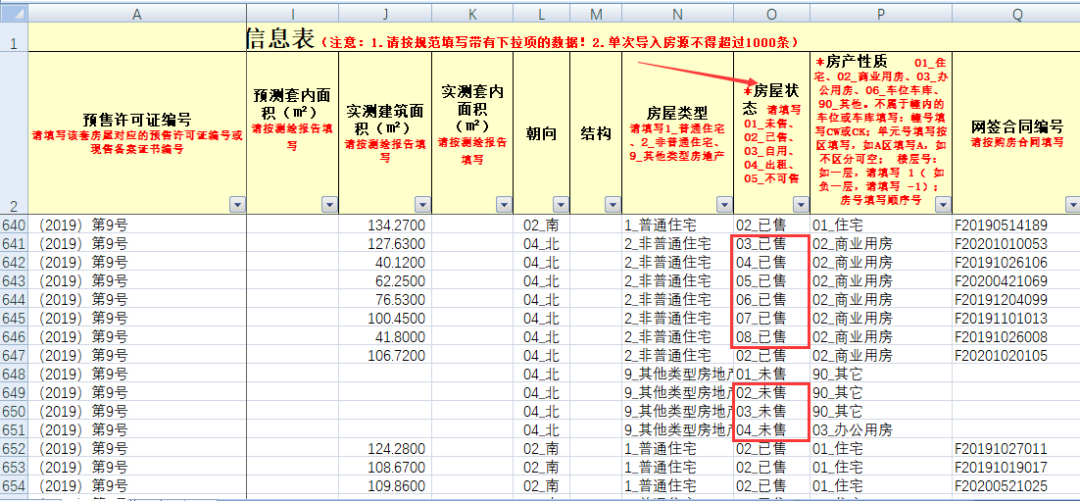

2、我单位填写土地增值税项目房源信息报告时,使用房源信息模板文件将整理好的数据导入系统,提交失败,提示“房屋状态代码不存在”,但在房源信息模板中已填写了“房屋状态”怎么办?

遇到这种情况,请您检查房源信息模板文件中的数据,一般是因填写的数据不符合表头填写说明的格式所致。如下图所示:

填写“房屋状态”数据不符合规范所致,“未售”前面的数字应是01,“已售”前面的数字应是02,请修改数据后再重新提交。

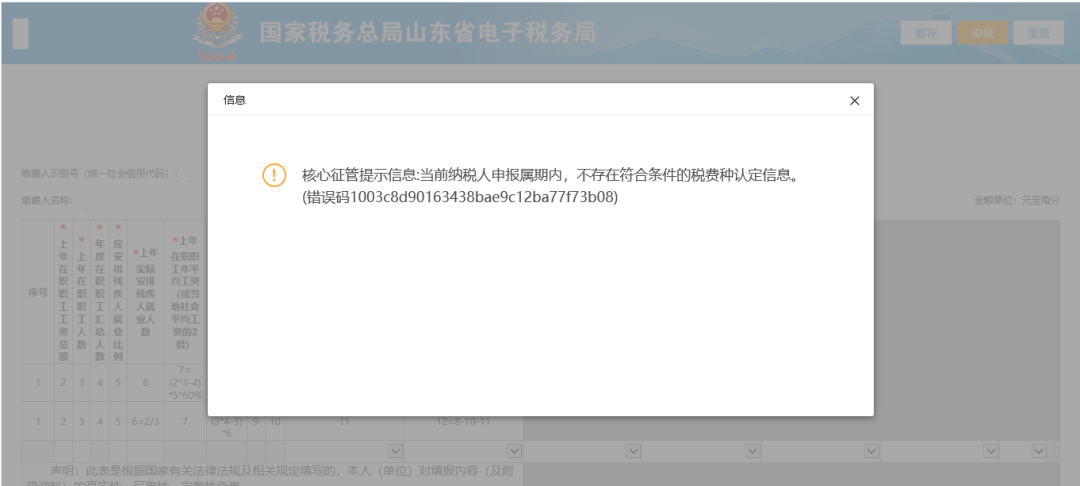

3、我单位申报2022年的残疾人就业保障金时,系统提示“不存在符合条件的税费种认定信息”怎么办?

遇到此类情况,您可通过电子税务局“我的信息―税(费)种认定信息”模块查看,如下图所示:

“税(费)种认定信息”中残疾人就业保障金的“认定有效期起”为2023年1月1日,2022年无有效的税费种认定信息,需要报送2022年度残疾人就业保障金的,请您到主管税务机关办税服务大厅,维护残疾人就业保障金的税费种认定信息后,再进行申报。

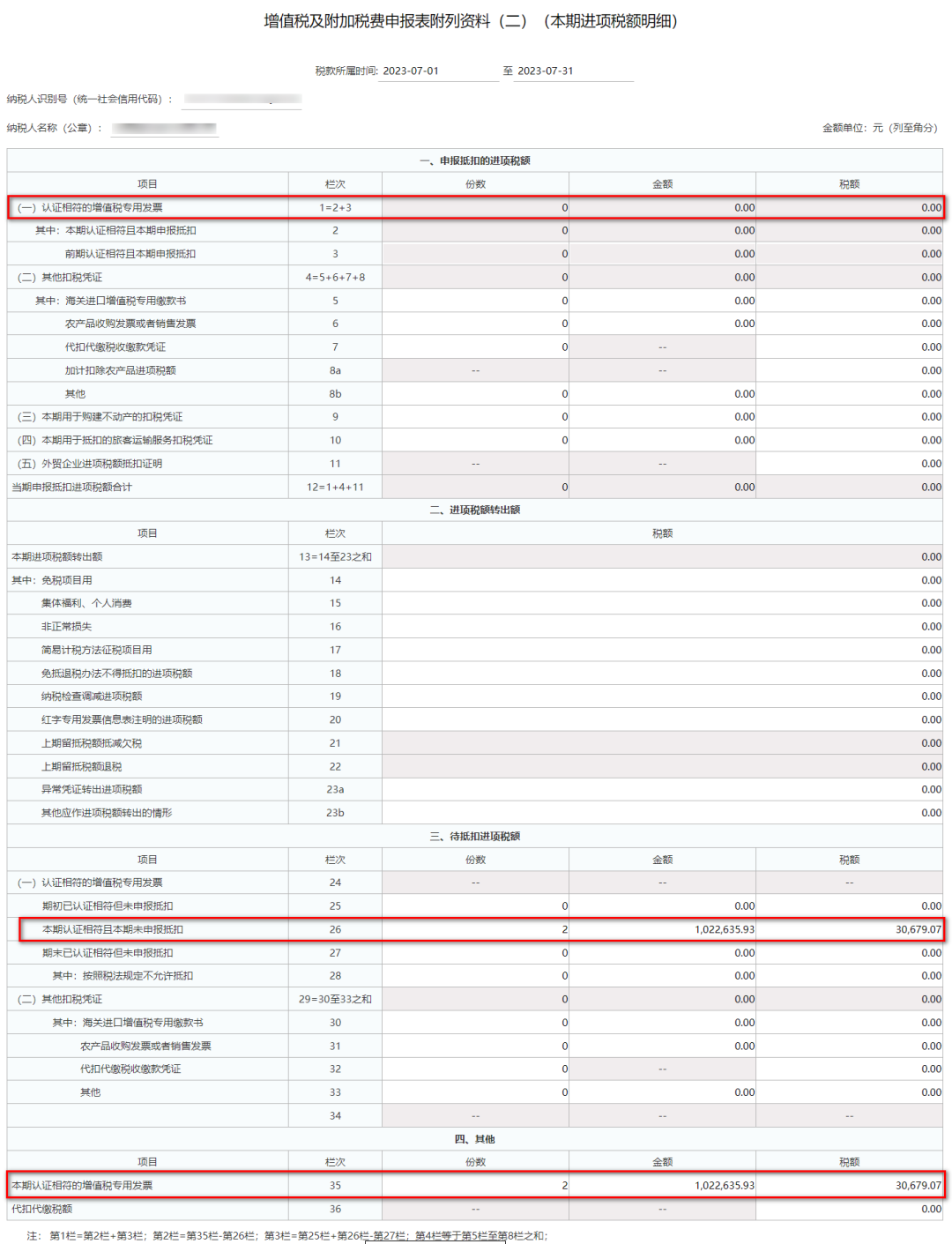

4、我单位2023年7月1日起转为增值税一般纳税人,增值税及附加税费申报时,点击自动获取发票数据后,系统显示已获取到2张进项发票,为何增值税及附加税费申报表附列资料(二)(本期进项税额明细)第1行认证相符的增值税专用发票显示为0?

遇到此类情况,您可查看增值税及附加税费申报表附列资料(二)(本期进项税额明细)第26行“本期认证相符但本期未申报抵扣”的数据,辅导期增值税一般纳税人,申报时不允许当月认证当月抵扣,请正确填写增值税及附加税费申报表附列资料(二)(本期进项税额明细),次月申报时再进行抵扣。

5、我单位申报增值税及附加税费附列资料(五)(附加税费情况表)中,本期是否适用小微企业“六税两费”减征政策项为否,不允许选择为“是”,2023年上半年申报时是允许享受的,这种情况怎么办?

2023年下半年申报时遇到此类情况,请您检查2022年企业所得税年度纳税申报基础信息表“109”项小型微利企业的标志,如下图所示:

2022年度汇缴申报后不符合小型微利企业优惠政策的,2023年下半年及2024年上半年进行增值税及附加税费等税费种申报时,不允许再享受小微企业六税两费减征政策。

6、如何通过电子发票服务平台采集双抬头海关缴款书?

如需采集双抬头海关缴款书,您可登录电子税务局,通过“税务数字账户-海关缴款书采集”模块采集,如下图所示:

点击“海关缴款书采集”,进入采集界面。

可选择“手动录入”,也可选择“清单导入”方式。选择“清单导入”方式时,请先下载《海关缴款书信息采集模板》,按照模板要求填写后上传,为保障导入数据流畅,建议单次导入文件数据不超过100条。信息填写完毕点击确定按钮提交,系统自动进行稽核比对并反馈稽核结果,纳税人可通过查询界面查看。

来源:山东税务

2020年全国“放鱼日”同步增殖放流活动在烟

2020年全国“放鱼日”同步增殖放流活动在烟 山东滑雪高手汇聚“雪窝”烟台 赛场飞驰比

山东滑雪高手汇聚“雪窝”烟台 赛场飞驰比 2000余名民间艺人齐聚

2000余名民间艺人齐聚 以新姿态奔赴新征程

以新姿态奔赴新征程